奔驰三季报不及预期:中国销量领跌、豪华战略崩盘 | 财报全视角

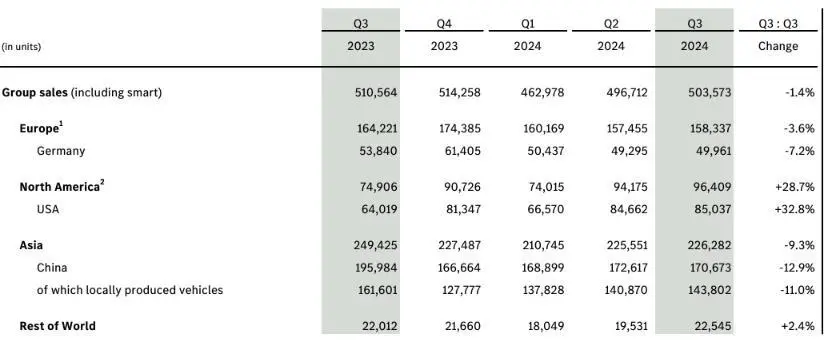

无论是分别同比下跌6.7%(345.28亿欧元)的营收、下跌48%(25.17亿欧元)的息税前利润等财务数据,还是同比下跌1.4%至50.35万辆的全球销量数据,奔驰的三季度财报中,几乎找到任何增长的细项。

奔驰首席财务官Harald Wilhelm也坦承:“三季度的财务表现并未符合奔驰的自我预期。”

充满挑战的市场环境、激烈(尤其是中国市场)的竞争、被削弱的价格掌控力和不具备优势的产品组合,被奔驰官方列为此次财报“滑铁卢”的根源。

在华量价齐跌

中国市场低迷的销售表现尤为突出。三季度奔驰在华乘用车总销量同比下跌12.9%至17.07万辆,其中在华本土生产车型销量同比下跌11%至14.38万辆,较前三季度累计同比10.2%和8.7%的跌幅进一步加速下滑。在华销量的崩盘也完全抹平了奔驰在北美市场28.7%的同步增幅。

受累于中国市场的价格战,奔驰该季度在华营收(50.9亿欧元)16.6%的同比跌幅高于销量跌幅。

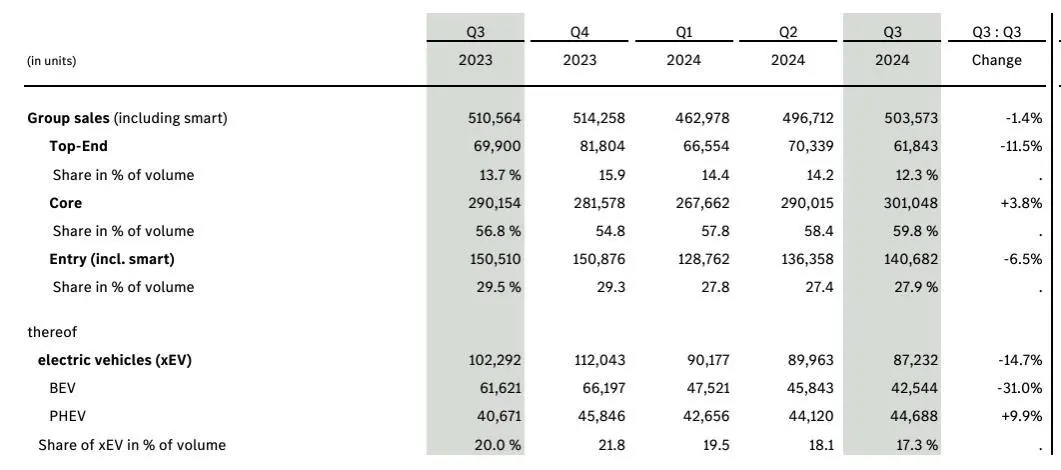

若从全面电动、聚焦豪华这两个在康林松上任之后就被反复强调、战略调整后的维度来观察奔驰季报,无疑康林松的新战略正在滑向失败。

三季度奔驰全球新能源汽车销量同比不增反降14.7%至8.7万辆,扣除销量同比增长9.9%(4.47万)的插电混动车型之后,奔驰纯电销量同比跌幅达31%,4.25万的成绩仅相当于8.4%的销量占比,与康林松两年前提出的2026年之前电动销量占比过半的大跃进目标相去甚远。

至于被康林松视为提振资本市场表现、为电动化转型融资的核心举措——聚焦豪华战略也终于彻底碰壁。

三季度奔驰的利润机器——包含S级在内高端豪华车型销量同比领跌11.5%,其销量占比从15.9%一路跌至12.3%,跌幅超过了含C级在内的核心豪华车型的全部增幅。

三季度乘用车业务的调整后销售回报率对应地跌至4.7%,较去年同期的12.4%腰斩,康林松两年前提出的14%销售回报率目标在财报会上也不再被提及。

电动转型艰难

惨淡的数据其实早有预兆。

9月20日,康林松就宣布下调销量预期并确认无法将年销量稳定在去年水平,乘用车业务的预计全年销售回报率也下调至7.5%—8.5%。

根据康林松本人此前下调预期时的说辞,中国问题的根源在于“疲弱的消费以及房地产市场的持续低迷导致经济活力丧失,这给包括高端豪华车型在内的整个市场带来了影响”,康林松指出“当前我们的客户群体(消费)十分谨慎”。

10月10日奔驰的一份公告也提及:“(中国)更疲弱的整体需求、尤其是对奢侈品的需求以及电动车型持续的价格优惠政策给销量带来了影响”。

不过,将在华销量归咎于整体市场的官方表态显然说服力有限。尤其是在以旧换新补贴政策加持下的9月,乘联会数据显示,中国乘用车销量结束了持续五个月的下滑、同比增长4.3%,其中新能源汽车销量同比大涨50.9%,渗透率高达52.8%。

而缺乏有竞争力的电动车型的奔驰,显然是一片上涨的大背景下的输家。

相较于9月销量同比增长近45%(41.8万辆)的比亚迪、以及同比增长66%(7.2万辆)的特斯拉,奔驰的EQE SUV、EQB、EQA该月销量仅分别为321 辆、129辆、82辆——这份成绩单还是在Harald Wilhelm所谓“集团三季度花费数亿欧元,通过折扣减少经销商库存、通过补贴支持在中国的销售”这一前提下才达成的。

其中EQE和EQB两款无人问津的纯电车型降价最为明显。最低指导价曾高达48.6万元的EQE目前价格已打六折,而2024款EQB 260也从35.2万元降至17.6万元。

大中华区业务的董事唐仕凯(Hubertus Troska)此前在6月接受德国《经理人杂志》采访时还信心满满地表示:“并不是所有中国客户都一定需要电动汽车。”

在竞争尚未如此激烈的德国本土,奔驰的电动汽车销量反而更加糟糕。

三季度奔驰在本土的新能源销量同比下跌了14.7%,纯电销量同比跌幅更高达31%。前三季度奔驰在本土的新能源销量也仅为13.6万辆,同比跌幅近两成,与老对手宝马29.4万辆的销量相比差距愈发巨大。

仓促上马的EQ系列不仅在中国缺乏竞争力,在本土似乎也已经侵蚀了奔驰所谓“the best or nothing”所培育的客户忠诚度。咨询公司UScale的一份调查表明,71%的特斯拉购买者会进一步向他人推荐该品牌,该比例在奔驰电动车型仅为44%。